タカナシ乳業(高梨乳業株式会社)は、2025年9月期に売上高1,094億2,210万円(前年比+2.2%)で増収増益となりました。原料高が続く乳業界でなぜ同社が堅調な業績を維持できたのか――本稿では公式数値を基に図表で要点を整理し、主力製品や業務用市場の影響、今後の展望まで専門的に分かりやすく解説します。

1. 決算の要点(結論を裏付ける主要数値)

- 売上高:1,094億2,210万円(前年比+2.2%)

- 経常利益:18億617万円(前年比+6.1%)

- 増収増益を達成。値上げ定着とコストコントロールが寄与。

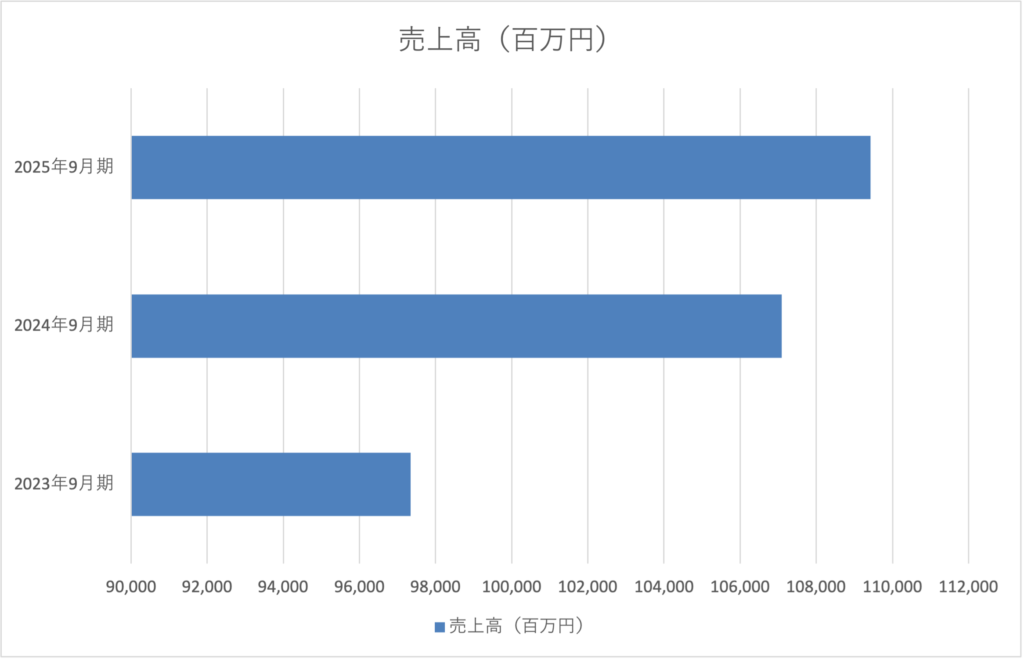

売上高の推移(百万円)

| 決算期 | 売上高(百万円) | 前年増減 |

|---|---|---|

| 2023年9月期 | 97,342 | — |

| 2024年9月期 | 107,088 | +10.0% |

| 2025年9月期 | 109,422 | +2.2% |

※表は公表データ及び業界報道を基に編集。

2. なぜ増収増益になったのか(根拠の提示)

(A)値上げの定着と価格転嫁

乳製品の原料・飼料コスト上昇に対応して行った価格改定が消費市場・業務用市場で定着し、売上高の底上げに寄与しました。特に家庭用の牛乳やヨーグルトは価格に敏感な層がいるため、製品別での価格戦略が奏功していると推定されます。

(B)業務用生クリームの強さ

タカナシは長年にわたりプロユース(製菓・飲食)向け生クリームの信頼を築いており、業務用市場での安定的な需要が売上安定化の重要因です。景気変動で家庭消費が揺れやすい局面でも、外食・製菓分野の回復や安定需要が業績を支えます。

(C)コスト管理と生産拠点の分散化

工場運営の効率化や物流コストの最適化により、利益率の維持に成功しています。北海道工場など複数拠点を活用した生産体制が、原料調達リスクの分散にも寄与しています。

3. 製品別の注目点と強み

- 生クリーム:35%・47%など高脂肪・高品質ラインでプロ評価が高く、業務用でのシェアが強い。

- 牛乳(北海道シリーズ):地域ブランド化により付加価値化が可能。

- 機能性ヨーグルト(おなかへGG!等):健康志向市場での差別化商品。

4. リスクと注視ポイント

- 原料価格の更なる急騰:飼料・原料乳の価格変動はコストに直結するため、価格転嫁が難しくなると利益を圧迫します。

- 消費の下振れリスク:家庭用製品は消費マインドに左右されやすく、長期的な需要減は注意点。

- 競合の値ごろ感競争:大手のプロモーションや小売割引が続けば、付加価値商品の差別化が重要となります。

5. 戦略的提言

短期的・中長期的に実行すべき施策を専門家視点で示します。

短期(今〜1年)

- 製品別採算の見える化:生クリーム・牛乳・ヨーグルト別の利益率を公開レポートで示す(透明性)。

- 業務用顧客との長期契約強化:安定供給と価格交渉力を確保。

中長期(1〜3年)

- 高付加価値商品(健康訴求、サステナブル製法)の開発とブランド化。

- 海外・OEM展開の検討:需要多様化によるリスク分散。

6. よくある質問(FAQ)

Q1:タカナシ乳業は上場企業ですか?

A1:いいえ、タカナシ乳業は非上場企業です。決算情報は公式発表や業界報道を通じて公開されています。

Q2:今回の増収は一時的ですか?

A2:2024年の大幅増(+10%)に続き、2025年も増収を維持しています。値上げ定着と業務用需要の継続があるため、短期的には安定していると評価できますが、原料価格の動向に注意が必要です。

Q3:個人が買えるおすすめのタカナシ製品は?

A3:家庭用の北海道シリーズ牛乳や市販の生クリーム製品は品質が高く、製菓や料理での利用価値が高いです。

まとめ

- タカナシ乳業は2025年9月期に売上1,094億円で増収増益を達成。

- 値上げの定着と業務用生クリームの強みが主因であり、製品別の付加価値化が今後の鍵。

タカナシ乳業(高梨乳業株式会社)について:設立1950年、本社神奈川県横浜市旭区、代表 髙梨信芳。従業員数(単体)約892名、グループ約1,615名(2025年9月末時点)。

※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告が含まれる場合があります。