六甲バター株式会社(証券コード:2266)が発表した2025年12月期第3四半期決算では、7〜9月期の経常利益が前年同期比で2.2倍の2.9億円となり注目を集めました。本記事では、決算数値を整理し、増益の要因を分解し、売上営業利益率低下などの懸念点を踏まえた上で通期見通しや投資家がチェックすべきポイントをわかりやすく解説します。

決算ハイライト(要点サマリ)

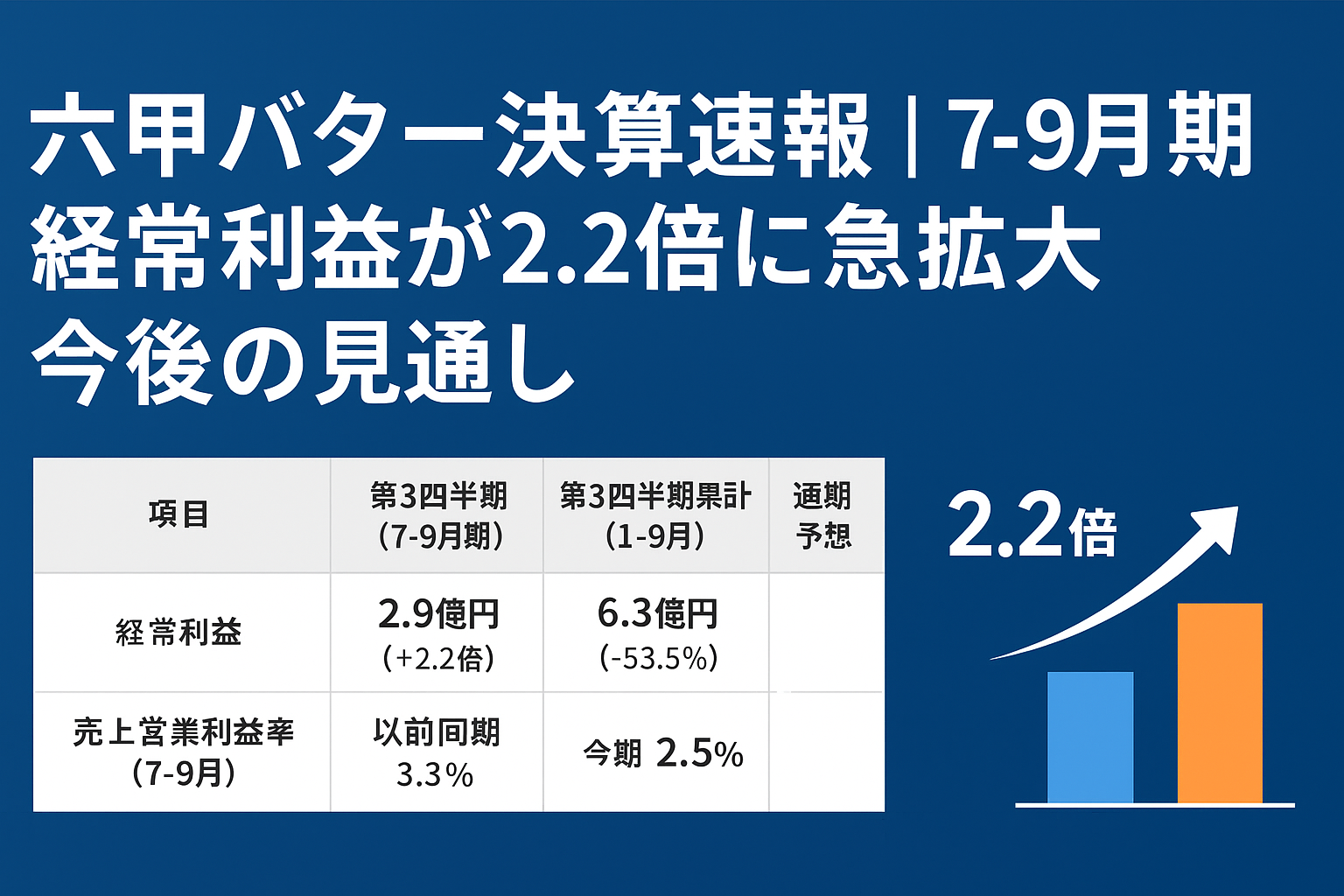

| 項目 | 第3四半期(7-9月期)単独 | 第3四半期累計(1-9月) | 通期予想 |

|---|---|---|---|

| 経常利益 | 2.9億円(前年同期比 +2.2倍) | 6.3億円(前年同期比 -53.5%) | 10億円(進捗率:63.7%) |

| 売上営業利益率(7-9月) | 前年同期 3.3% → 今期 2.5%(悪化) | ||

出典:公式IRおよび決算速報を基に作成。詳細は公式決算資料を参照してください。

なぜ7-9月期で増益となったのか(要因分解)

公式資料と決算説明の注記、及び市場記事を照合すると、主に次の要因が考えられます:価格改定の残効、製造効率化(コスト削減)、およびグループ再編による連結効果(ミツヤグループの子会社化準備)です。特に価格改定は原料高の一部吸収に寄与し、工場の効率改善や間接費の抑制が短期的に利益を押し上げたと推定されます。

要因のイメージ(概念的な寄与)

- 価格改定の残効:+(プラス)

- 製造効率化(設備・人員見直し):+

- 販促や販売数量の変動:短期的には混在(販促費増が効く局面あり)

- 原料高・円安の影響:−(マイナス圧力)

注:金額分解はIRの注記・説明資料を元にした推定で、将来的な変動リスクは残ります。

数字で見る:過去比較と進捗

第3四半期累計(1-9月)の経常利益は6.3億円で、通期目標の10億円に対する進捗率は63.7%と過去5年平均(55.4%)を上回っています。これは、7-9月の回復が上期の低迷分をある程度カバーしたことを示しますが、通期達成には第4四半期の挽回が必要です。

懸念点:売上営業利益率の低下と下押し要因

7-9月期の売上営業利益率は前年同期の3.3%から2.5%に低下しています。これは売上構成の変化(主力のチーズ販売減少)や、原材料費・人件費・販促費の増加が効いているためとみられます。価格改定が完全に原価上昇を相殺できていない部分も存在するため、利益率改善の持続性は注視が必要です

第4四半期(通期達成)に向けたポイント

- 連結移行とミツヤグループの効果:8月公表のとおり、ミツヤグループの完全子会社化に伴い第4四半期から連結決算へ移行します。連結化による寄与額やシナジーを通期でどう織り込むかが重要です。

- 原料価格と為替動向:原料高や円安が再燃するとマージンに影響。価格転嫁余地と消費者需要の耐性を見極める必要があります。

- 販促・季節需要の採算性:冬場は乳製品の需要に季節性があるため、販促のROI(費用対効果)を慎重に見るべきです。

- 販売数量の回復度合い:チーズ製品の販売減少が続くようなら、利益回復は一過性に留まる可能性があります。

投資家向け短評(ポイントで示す)

買いシナリオ:連結化により通期で寄与が見込め、原料価格が安定するならEPS改善が期待できる。

注意シナリオ:原料高・円安が続き、販売数量が伸び悩む場合、利益率は圧迫される。第4Qの数値が分岐点。

※当欄は投資助言ではなく示唆の提供です。投資は自己判断でお願いします。

まとめ

- 7〜9月期の経常利益は2.9億円で前年同期の約2.2倍に増加。

- 第3四半期累計(1-9月)は6.3億円、通期計画10億円に対する進捗率は約63.7%(過去5年平均を上回る)。

- 増益の主因は「価格改定の残効」「製造効率化によるコスト削減」「グループ再編・連結効果の寄与」と推定される。

- 一方で売上営業利益率は3.3%→2.5%に低下しており、チーズ販売減少や原料高・人件費増が下押し要因。持続的改善には注意が必要。

- 第4四半期で通期目標達成が鍵:連結効果の本格化、原料・為替の動向、販促の費用対効果、販売数量の回復度合いを注視すべき。

- 投資家向け示唆:連結寄与と原料安定が確認できればポジティブ材料だが、原料高や需要鈍化が続く場合は利益率の戻りが限定的となるリスクあり。

六甲バターの7-9月期決算は、「短期的な増益」として投資家の注目を集めています。価格改定や製造効率化、連結化に伴う影響が増益を後押しした一方で、売上営業利益率の低下や原料コストの不確実性は残るため、第4四半期の実績と連結効果の本格化が鍵になります。通期目標の達成可否は第4四半期で判明すると予想されます。

関連記事

六甲バター株価大幅反発!ミツヤグループ完全子会社化で連結業績上方修正の詳細と影響を解説

参考:六甲バター 公式IR(決算短信・説明資料)、決算速報各社(Kabutan、Yahoo!ファイナンス)を参照して作成。主要出典:公式IR・決算説明資料、決算速報。

※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告が含まれる場合があります。